この記事は、親御さんから医療法人を引き継いだ、または引き継ぐ予定の先生に向けて書いています。

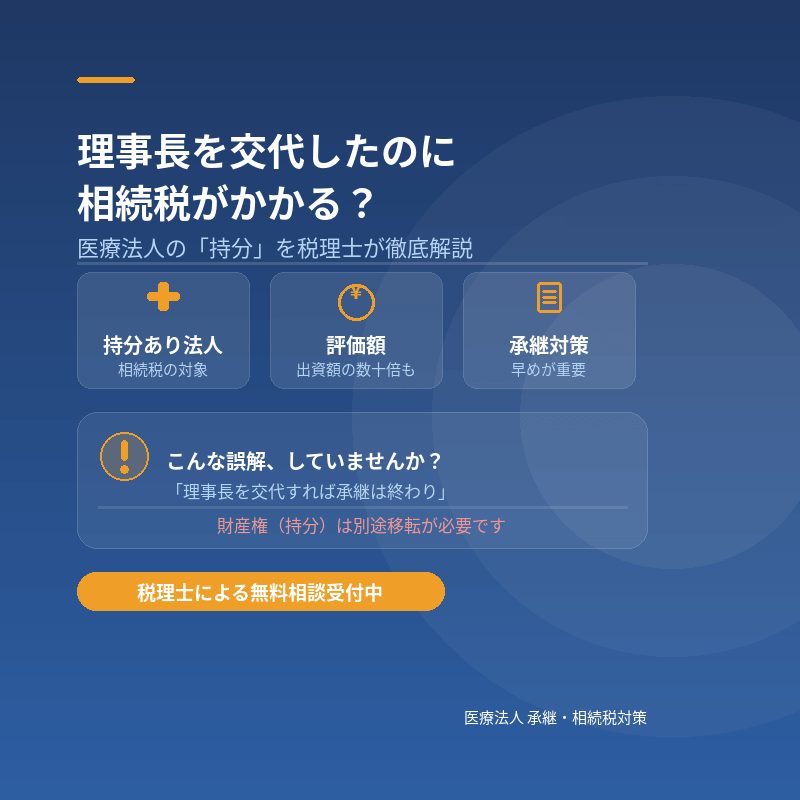

医療法人の「持分」は、多くの先生が普段は意識しないものですが、相続の場面では必ず問題となる重要なテーマです。

結論からいうと、持分とは医療法人に蓄積された財産に対する権利であり、所有者が亡くなった際には、預貯金などと合算されて相続税が課されます。

医療法人の持分とは何か

持分とは簡単にいうと、「医療法人に貯まった財産の取り分」です。

医療法人が長年利益を出していくと、以下のような形で財産が蓄積されていきます。

・現金や預金

・建物や医療機器

医療法人が解散した場合や、出資者が払戻請求を行った場合には、出資割合に応じて法人財産の分配を受けることができる権利をいいます。

持分あり・なしの違い(全体像)

医療法人には次の2つの種類があります。

| 持分あり | 持分なし | |

| 財産の権利 | ある | ない |

| 相続税 | かかる | 原則かからない |

| 承継方法 | 持分の移転が必要 | 理事長交代のみで完了 |

注目すべきは「相続税」の列です。持分あり法人では、理事長を交代しただけでは承継は完了しておらず、相続の際に高額な税負担が発生するケースがあります。

現在の制度では、平成19年(2007年)4月1日以降に設立された医療法人はすべて持分なし法人です。持分あり医療法人は、それ以前に設立された法人のみとなります。

持分は相続財産として課税される

持分あり医療法人では、持分は相続財産として扱われます。つまり、以下の個人資産とすべて合算したうえで相続税が計算されます。

・預貯金

・不動産

・有価証券

そのため、想定以上に高額な相続税が課税されるケースも少なくありません。

持分はどのように評価されるか

ここが最も重要なポイントです。持分の評価額は以下の式で求められます。

持分の評価額 = 法人の評価額(相続税評価額)

この評価は、相続税法のルールに基づいて算定されます(非上場株式の評価に準じる考え方)。具体的には、純資産・収益力(利益水準)などを基準として計算されます。

業歴が長く、純資産が厚い法人ほど評価額が高くなる傾向があります。相続税評価額が、出資額に比べて数倍〜十数倍になることも珍しくありません。

【実務上の例】

出資額:500万円 → 評価額:1億円以上、というケースも珍しくありません。

よくある勘違い① 出資額=相続税評価額ではない

非常に多い誤解です。出資額は相続税評価上、原則として基準になりません。

実際の評価は、法人の純資産(資産-負債)や収益力をベースに算定されます。

「出資は少額でも、相続時の評価は高額」になるケースが一般的です。

よくある勘違い② 理事長を交代したから承継は終わり

これも非常に多い認識です。理事長交代だけでは承継は完了していません。

医療法人では、次のように経営権と財産権が分かれているためです。

・理事長 = 経営権(引き継がれる)

・持分 = 財産権(先代に残ったまま)

つまり、経営は引き継がれていても、財産は先代に残ったまま、という状態になります。

起こり得る問題

- 持分に高額な相続税がかかる

- 遺産分割での争い(持分は遺産分割の対象)

- 持分が相続人に分散し、払戻請求により医療法人から思わぬ資金流出が生じる可能性

まとめ・次のステップ

医療法人の持分について押さえるべきポイントは次のとおりです。

- 持分は相続財産として、他の財産と合算して課税される

- 評価額は出資額ではなく、純資産や収益力に基づいて算定される

- 業歴が長い法人ほど評価が高くなりやすい

- 理事長交代だけでは承継は完了しない

ご自身の医療法人の持分評価額をご存じでしょうか。まずは次の2点を確認することが、適切な承継対策の第一歩となります。

・持分は誰が持っているのか

・持分はいくらで評価されるのか

初回無料でご相談いただけます

→ [無料相談フォームはこちら](※オンライン相談も可能)

→ お電話からのご予約も承っております