「開業医だけが使える医師優遇税制というものがあると聞いたが、自院でも適用できるのか」——秋田・青森エリアで医療機関の税務を専門に担当してきた当事務所には、このようなご相談をいただくことがあります。

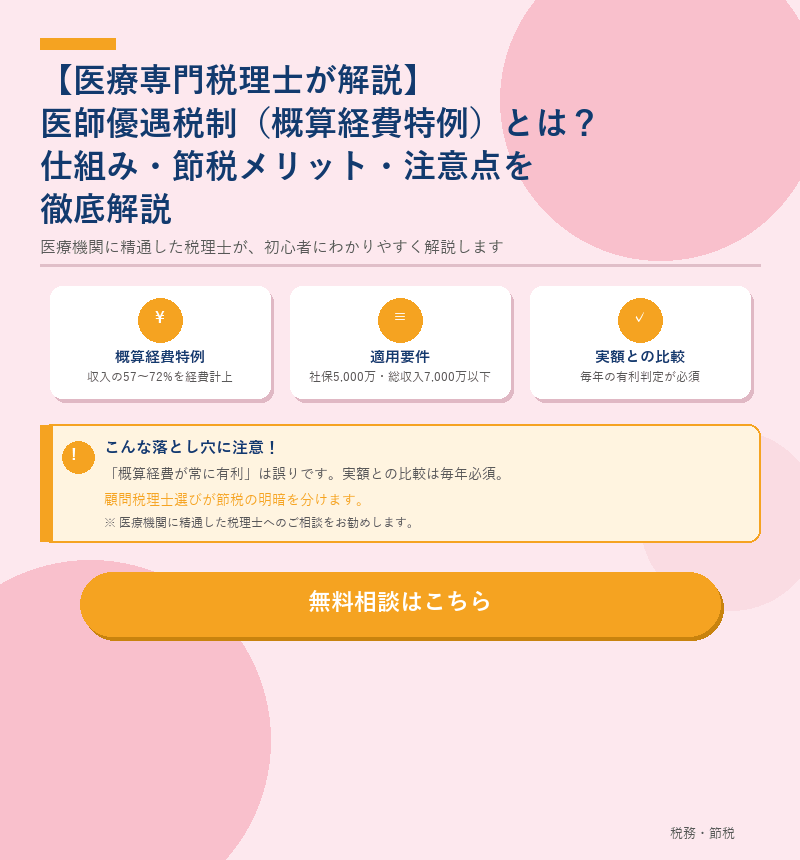

結論からいえば、医師優遇税制(正式名称:社会保険診療報酬の所得計算の特例)とは、「実際の経費がいくらかかったかに関わらず、一定の割合を経費として認めてもらえる」という、開業医・医療法人だけに認められた特別な制度です。うまく活用すれば税負担を大幅に軽減できる可能性がありますが、必ずしも全員に有利とは限りません。ご自身のクリニックに合うかどうか、専門家に相談しながら判断することが大切です。

本記事では、医師優遇税制の概要から、メリット・デメリット、よくある疑問まで、先生方が実際の判断に役立てられるよう、わかりやすく解説します。

1. 医師優遇税制(社会保険診療報酬の所得計算の特例)とは?

医師優遇税制とは、正式には「社会保険診療報酬の所得計算の特例」といい、租税特別措置法第26条に定められた制度です。

通常の税金計算では「収入-実際の経費=所得」という方式をとりますが、この制度を使うと実際の経費の代わりに「みなし経費(概算経費)」を使うことができます。収入に応じた一定割合(約57〜72%)を経費として認めてもらえるため、課税所得が大きく圧縮され、所得税・法人税の負担を軽減できます。みなし経費の計算式は下表の4段階で定められています(租税特別措置法第26条)。

| 社保診療報酬(年間) | みなし経費の計算式 | 経費率の目安 |

|---|---|---|

| 2,500万円以下 | 収入 × 72% | 72% |

| 2,500万超〜3,000万円以下 | 収入 × 70% + 50万円 | 約71.7%(3,000万の場合) |

| 3,000万超〜4,000万円以下 | 収入 × 62% + 290万円 | 約69.3%(3,500万の場合) |

| 4,000万超〜5,000万円以下 | 収入 × 57% + 490万円 | 約66.8%(4,500万の場合) |

2. 医師優遇税制のメリット・ポイント

① 課税所得の圧縮による節税効果

最大のメリットは、実際の経費が少ないクリニックほど大きな節税効果が得られる点です。たとえば、実際の経費が収入の40%しかかかっていなくても、この制度を使えば収入の57〜72%を経費として計上できます。その分の差額だけ「税金のかかる所得」が下がり、所得税や法人税が大幅に軽減される場合があります。皮膚科・小児科・精神科など、人件費や設備等の経費が比較的少ない診療科で特に効果が大きい傾向があります。

② 青色申告特別控除(65万円)との併用が可能

医師優遇税制(概算経費)を使いながら、青色申告特別控除(最大65万円)も同時に受けることができます。これは大きなメリットです。ただし、青色申告特別控除を受けるためには、複式簿記による正確な会計帳簿の作成が必要です。「概算経費を使うから帳簿は不要」と思われがちですが、それは誤りです。実際には、①青色申告特別控除を活用するため、②実額経費と概算経費のどちらが有利かを毎年比較するため、の2つの理由から、税理士等の専門家に会計帳簿を作成してもらうことを強くお勧めします。

③ 開業当初の税務負担軽減

開業当初は、建築費・医療機器・電子カルテなどの初期投資がかさみ、減価償却費などの実際の経費が多くかかります。この時期は、実額経費で計算した方が税負担が少なくなるケースも多くあります。一方、開業から数年が経過して収益が安定してきた段階では、概算経費が実額を上回るようになり、本特例が有利に働くケースが増えることもあります。開業直後から毎年、実額vs概算の比較を行うことが大切です。

④ 医療法人での適用も可能

本特例(租税特別措置法26条)は個人開業医を対象とした制度ですが、医療法人についても同法67条に同様の概算経費特例が設けられており、一定要件を満たすことで法人税の負担を軽減できます。ただし、適用要件や計算方法に違いがあるため、法人の場合は専門家への確認を必ずお勧めします。

3. 医師優遇税制のデメリット・注意点

「社会保険診療報酬5,000万円以下」の判定に要注意

患者さんが窓口で支払う金額(実際の受取額)と、本来の診療報酬請求額は異なります。国保連や社会保険支払基金への請求分も含めた「本来受け取るべき社会保険診療報酬の総額」で5,000万円を超えないかどうかを確認する必要があります。「実際に受け取った現金だけで計算したら5,000万円以下だった」というケースでも、正しく計算すると5,000万円超になる場合があります。この判定を誤ると、後の税務調査で指摘を受けるリスクがあります。

開業当初は、必ず実額との比較を

この制度は、みなし仕入率を用いた計算が有利になる場合が多いですが、必ずしも常に有利とは限りません。特に、開業当初は売上が少ないにもかかわらず、設備投資による減価償却費や人件費など、実質的な経費が多くかかる場合があります。その際は、実額で計算した方が税額が少なくなるケースもあります。

適用要件の確認が必要

本特例を適用するには、以下の4つの要件をすべて満たす必要があります。

【要件1】医業または歯科医業を営む個人(個人開業医)であること。

【要件2】社会保険診療報酬が年間5,000万円以下であること(窓口収入だけでなく、健保組合等への請求分も含む「本来の受取額」で判定します)。

【要件3】自由診療を含む事業所得の総収入が年間7,000万円以下であること。

⇒美容皮膚科や歯科など自由診療の比率が高いクリニックでは、社保収入が5,000万円以下でも、総収入が7,000万円を超えると適用できなくなります。

【要件4】確定申告書に措置法26条の適用を記載すること。

⇒確定申告が必須です。

適用後の見直しも重要

一度適用したとしても、診療科や経営状況の変化によって、実額計算の方が有利になることもあります。定期的な見直しを行うことが大切です。

【実際にあった事例】当事務所では、顧問税理士が実額経費の方が有利であるにもかかわらず、概算経費で申告し続けていたケースに遭遇したことがあります。気づいた時点での税額差は数百万円にのぼっていました。有利不利の判定は毎年必ず行う必要があり、医療機関の税務に精通した税理士にご相談されることを強くお勧めします。

4. よくある質問(QA)

Q1. 自由診療が中心のクリニックでも適用できますか?

A1. 医師優遇税制は、あくまで「社会保険診療報酬」に係る所得計算の特例です。自由診療等の保険外収入には適用されません。社会保険診療報酬が年間5,000万円以下かつ自由診療を含む総収入金額が7,000万円以下のクリニックでなければ適用できません。

Q2. 医療法人の理事長報酬にも適用されますか?

A2. 医師優遇税制は、社会保険診療報酬から得られる事業所得に対する特例です。理事長報酬は給与所得であり、この特例の対象とはなりません。

Q3. 適用にあたって、どのような書類が必要になりますか?

A3. 確定申告書や法人税申告書に、所定の様式で特例適用に関する事項を記載して提出することになります。具体的な添付書類については、専門家にご確認ください。

Q4. 過去に遡って適用できますか?

A4.過去の申告に遡って適用することはできません。過去に完了した申告で後から概算経費が有利であったと気づいたとしても、残念ながら税金は返ってきません。税制上の特例なので後出しじゃんけんはできないのです。そのため、毎年の有利判定が極めて重要です。

まとめ

本記事では、医師優遇税制(社会保険診療報酬の所得計算の特例)について、制度の基本から、メリット・デメリット、よくある疑問まで解説しました。初めてこの制度を知った先生も多いかもしれませんが、うまく活用すれば数百万円単位の節税につながる可能性があります。一方で、適用要件の見落としや実額経費との比較を誤ると逆効果になることもあります。ぜひ専門家のサポートのもとで確認されることをお勧めします。

本記事のポイントをまとめると、以下のとおりです。

- 医師優遇税制は、社会保険診療報酬に係る所得を概算経費で計算できる特例である。

- 開業当初や実質経費が多い場合は、実額計算の方が有利な場合もある。

- 適用要件を理解し、慎重な判断が必要である。

医師優遇税制の適用可否や、より効果的な節税対策について、ぜひ一度、桜井税務会計事務所にご相談ください。

ご相談・お問い合わせ

医師優遇税制の適用可否・節税シミュレーション・税務顧問など、先生のクリニックに合わせた最適なプランをご提案します。初回相談は無料です。

【桜井税務会計事務所のご案内】

当事務所は、秋田県・青森県の医療機関に特化した税務会計事務所です。

- 開業医・医療法人の税務顧問

- 節税対策のご提案(各種共済・減価償却・経費計上など)

- 税制改正に対応した適切なアドバイス

「高い税負担を減らすためにできることはないの?」と感じている先生は、ぜひ一度ご相談ください。

→ [無料相談フォームはこちら](※オンライン相談も可能)

→ お電話からのご予約も承っております

税理士の桜井晃規(さくらいあきのり)と申します。

静岡県富士宮市出身で、幼い頃から富士山を間近に過ごしてきました。

秋田県は、妻に出会うまで縁もゆかりもない土地でしたが、今では移住して本当に良かったと思っております。

現在、妻と共に、家業の税理士事務所の経営に携わっております。